Seinen Targobank Kredit erhöhen ist jederzeit möglich. Die Bank bietet den „Der wie für mich gemacht Kredit“ mit Nettodarlehensbeträgen von 5.000 Euro bis 80.000 Euro an. Bei ausreichender Bonität kann man seinen Kredit jederzeit aufstocken.

Den TARGOBANK Kredit hier aufstocken und umschulden:

- TARGOBANK Kredit aufstocken ist sofort möglich.

- Man muss keine Wartezeit einhalten.

- Eine Umschuldung zu einer anderen Bank mit Krediterhöhung ist oft eine bessere Option.

Der TARGOBANK Kredit in der Übersicht:

| Bank | Targobank |

| Produkt | Der wie für mich gemacht Kredit |

| Nettodarlehensbetrag | 5.000 Euro bis 80.000 Euro |

| Laufzeiten | 12 Monate bis 96 Monate |

| Effektivzins | Zwischen 3,49 % und 10,99 % |

| Sollzins | zwischen 3,43 % und 10,47 % |

| Restschuldversicherung | möglich |

| Ratenpausen | Möglich |

| Sondertilgungen | Jederzeit möglich bis 50% der Restschuld. Auf die anderen 50% werden 1% Vorfälligkeitsentschädigung berechnet. |

Repräsentatives Beispiel:

| Summe | 15.000 € |

| Laufzeit | 73 Monate |

| Effektivzins | 6,95 % |

| Sollzins | 6,74 % |

| Rate | 255,20 € |

| Gesamtkosten | 18.377,70 € |

Was spricht dafür den TARGOBANK Kredit zu erhöhen?

- Alle 12 Monate ist eine Ratenpause möglich.

- Man ist der Bank schon bekannt. Der Aufwand ist somit geringer.

- Sondertilgungen sind bis 50% der restlichen Kreditsumme kostenfrei möglich.

- Geringer Aufwand.

- Derselbe Ansprechpartner.

- Für Kreditaufstockungen gibt es keine Wartezeit. Bei manchen Banken muss eine Warte

Was spricht dagegen den TARGOBANK Kredit aufzustocken?

- Die TARGOBANK ist nicht die günstigste Bank.

- Durch Umschuldung bei günstigen Direktbanken wie der SKG Bank oder der ING wird man Geld einsparen können.

Was ist eine Kreditaufstockung?

Bei einer Krediterhöhung wird ein schon bestehender Kreditvertrag um eine zusätzliche Kreditsumme aufgestockt. Man muss keinen neuen Kredit beantragen.

Die Vorteile sind geringerer Aufwand, man bleibt bei der altbekannten Bank.

Ob eine Kreditaufstockung vorteilhaft ist, hängt von unterschiedlichen Faktoren ab.

Hat man seinen Ursprünglichen Kredit vor 2 Jahren oder sogar vorher abgeschlossen, so bietet sich eine Kredit-Aufstockung deshalb an, weil man auf den alten Kreditbetrag weiter den Zinssatz der Vergangenheit erhält.

Bei herkömmlichen Kreditaufstockungen erhält man einen Mischzins. Dieser setzt sich aus neuer und alter Kreditschuld zusammen und dem Zinssatz, der zu diesem Zeitpunkt

Bietet uns die TARGOBANK nur eine Kreditaufstockung durch eine interne Umschuldung an, so sollten wir das Angebot gut überdenken, möglicherweise erst einmal ablehnen.

Banken wissen, dass das Ziel des Kunden ein zusätzlicher Geldbetrag ist.

Die Bank profitiert bei einem älteren Kredit jedoch mehr, wenn Sie uns einen Interne Umschuldung anbietet, unseren Kredit erhöht, aber auf den gesamten Kreditbetrag den Zinssatz der Gegenwart anwendet.

Beispiel:

| Kredit-Erhöhung mit Mischzins | Krediterhöhung 2026 durch interne Umschuldung | |

| Restschuld | 20.000 Euro | 40.000 Euro |

| Restlaufzeit | 72 Monate | 72 Monate |

| Effektivzins | 6,00% | 10,00% |

| Aufzustockender Betrag | 20.000 Euro | |

| Restlaufzeit | 72 Monate | |

| Effektivzins | 10,00% | |

| Mischzins | 8,00% | |

| Rate | 695,89 Euro | 732,37 Euro |

| Gesamtbetrag | 50.104,07 Euro | 52.730,54 Euro |

Was ist im Beispiel passiert?

Wir vergleichen eine normale Krediterhöhung mit Mischzins mit einer Krediterhöhung durch eine interne Umschuldung.

Bei einer herkömmlichen Krediterhöhung mit Mischzins erhalten wir einen Zinssatz von 6% auf die alten 20.000 Euro und 10,00% auf die neuen 20.000 Euro. Dies ergibt einen Mischzins von 8,00%.

Bei der internen Umschuldung hingegen wird der Restbetrag intern abgelöst, auf die vollen 40.000 Euro zahlen wir nun 10,00%. Wie man im Beispiel sieht, so ist dies für uns von Nachteil.

TARGOBANK Kredit aufstocken Erfahrungen

Die TARGOBANK kommt auf dem Portal trustpilot.com auf insgesamt 3.400 Bewertungen und Erfahrungsberichte und eine durchschnittlich mangelhafte Note von 2,1. Es liegen uns einige Erfahrungsberichte über Kredit-Aufstockungen bzw. nicht beantwortete Anfragen zur Krediterhöhung und Ablehnungen vor.

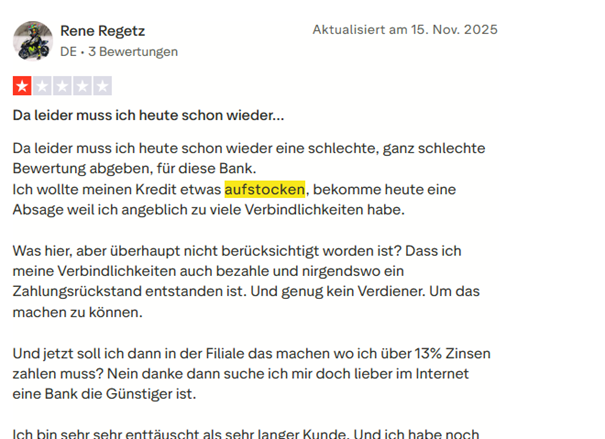

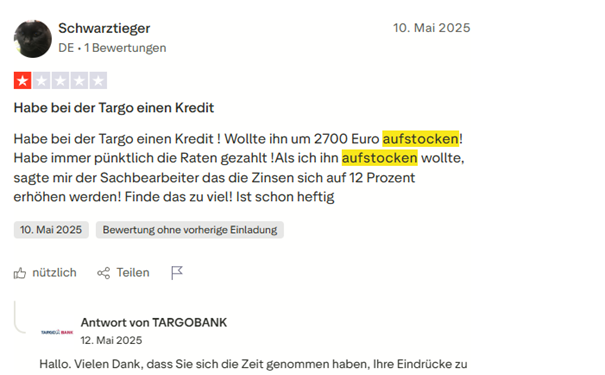

Der erste Erfahrungsbericht ist negativ und beinhaltet eine Absage einer Krediterhöhung mit der Bitte sich an eine TARGOBANK-Filiale zu wenden.

In einem nächsten Erfahrungsbericht wird eine Kreditaufstockung angeboten. Der Kunde beschwert sich allerdings über den hohen neuen Zinssatz, den er auf die gesamte Summe zahlen muss.

Fazit zu den Erfahrungsberichten zum Kredit aufstocken bei der TARGOBANK:

Sehr viele Erfahrungsberichte handeln von Frustration, weil die Kreditaufstockung abgelehnt wurde. Ebenso werden hohe Zinsen kritisiert, die deutlich über den Zinsen bei Original-Kreditaufnahme liegen.

Wir kennen die finanziellen Verhältnisse der Bewertenden nicht, darum müssen wir diese Erfahrungsberichte mit Vorsicht genießen. Im Zweifelsfall äußern sich immer die, die unzufrieden sind.

Die hohen Zinsen: Hier müssen wir die TARGOBANK ausdrücklich verteidigen, sofern sich die höheren Zinsen auf einen Mischzins beziehen.

Bei Kreditaufstockung sind die Zinsen derzeit höher, weil sie auf dem gesamten Kreditmarkt und durch die Politik der EZB gestiegen sind.

Wie erhöht man seinen TARGOBANK Kredit?

Schritt 1: Bedarf ermitteln

Wieviel an Zusatzkredit benötigen wir? Der Betrag sollte nicht zu niedrig sein, damit wir nicht ständig nachfordern müssen. Gleichzeitig sollte der Betrag nicht zu hoch sein, denn wir haben es derzeit mit erhöhten Kreditzinsen zu tun.

Schritt 2: Krediterhöhung beantragen

Jetzt führen die Krediterhöhung bei der TARGOBANK durch.

Wir können sowohl über das Telefon als auch Online aufstocken.

Über die Rufnummer 0211 – 900 20111 können wir uns an die Bank wenden und unser Anliegen schildern.

Als bestehender Kunde der TARGOBANK können wir aber auch das normale Kredit-Formular nutzen.

Wir geben ein:

- Kreditsumme, Laufzeit

- Anzahl der Kreditnehmer

- Aktuelles Nettoeinkommen

Schritt 3: Wir legen die Kreditart fest.

Wir werden gefragt welche Art von Kredit wir erhöhen wollen. Wir können „Ratenkredit“, Autofinanzierung“, oder „Online-Wohnkredit“ wählen.

Schritt 4: Einkommensnachweise

Eine erneute Legitimierung muss nicht vorgenommen werden, da wir schon Kunde sind. Je nachdem wie lange die Kreditgenehmigung des ursprünglichen Kredits zurückliegt, so kann es sein, dass wir weitere Einkommensnachweise hochladen müssen.

Was sind geeignete Alternativen zur Krediterhöhung bei der TARGOBANK?

Neben einer Krediterhöhung kann ein neuer Kredit eine geeignete Option sein. Eine weitere Option ist eine Umschuldung des gesamten Kredits hin zu einer neuen Bank.

Welches Szenario besser ist hängt immer davon ab wie hoch der Zins unseres Original-Kredits ist.

| Neuer Kredit | Umschuldung | |

| Zins des Ursprungskredit niedrig | JA | NEIN |

| Zins des Ursprungskredit hoch | NEIN | JA |

Waren die Zinsen in der Vergangenheit niedrig, so wäre ein neuer Kredit die bessere Option, weil wir uns „die günstigen Zinsen der alten Restschuld“ im alten Kredit weiter sichern.

Würden wir intern umschulden, so erhielten wir auf die gesamte Summe den derzeit marktüblichen hohen Zins.

Bietet die TARGOBANK uns nur eine Aufstockung durch „interne Umschuldung“, d.h. vollständigen neuen Kreditantrag an, so kann eine Umschuldung bei einer anderen Bank die bessere Alternative sein.

Wann macht eine Umschuldung des TARGOBANK Kredit Sinn?

Eine Umschuldung nimmt man dann vor, wenn man durch niedrigere Zinsen Geld sparen kann, eine Vorfälligkeitsentschädigung schon mit eingerechnet. Auch mit einer Kreditaufstockung lassen sich Umschuldungen kombinieren.

Das neue Kreditinstitut ist hocherfreut über Kunden mit einem laufenden Kredit und entsprechender Bonität. So sind viele Banken einer Krediterhöhung gegenüber aufgeschlossen.

Wie wird ein TARGOBANK-Kredit umgeschuldet?

Schritt 1: Wir ermitteln den Ablösebetrag

Eine Umschuldung beginnt mit der Ermittlung der Summe, die wir der TARGOBANK noch schulden.

Bei der TARGOBANK besteht die Ablösesumme aus der Restschuld und einer Vorfälligkeitsentschädigung, die als Gebühr für den Zinsausfall erhoben wird.

Bei der TARGOBANK wird die 1% Vorfälligkeitsentschädigung nur auf die Hälfte der aktuellen Kreditschuld angewendet. Hat man in seinem TARGOBANK-Kredit noch 30.000 Euro Restschuld, so würden folglich 150 Euro Vorfälligkeitsentschädigung als Gebühr anfallen.

Die Restschuld finden wir im Online Banking Zugang der TARGOBANK oder im Tilgungsplan. Den Tilgungsplan haben wir bei Vertragsabschluss erhalten.

Auch können wir uns per Telefon oder Kontaktformular unter Angabe der Vertragsnummer an die Bank selbst wenden.

Schritt 2: Kreditvergleich

Wir führen einen Kreditvergleich mit dem Finanzcheck-Kreditvergleich durch. Jetzt geben wir die Ablösesumme, die Laufzeit und den Verwendungszweck ein.

Schritt 3: Umschuldung wird durchgeführt

Im letzten Schritt schulden wir den TARGOBANK-Kredit um. Persönliche Informationen müssen genauso preisgegeben werden wie finanzielle Informationen.

Die neue Bank möchte die letzten Einkommensnachweise mit den Kontoauszügen, die die Geldüberweisungen des Arbeitgebers belegen.

Zudem müssen wir Angaben zu den monatlichen Ausgaben tätigen. Vor allem Miete, Versicherungen und Lebenshaltungskosten gehören dazu.

Banken wie die ING oder die SKG Bank bieten uns einen Kontoblick an. Damit wird einer Bank erlaubt sich mit in das Online-Banking einzuloggen und die Umsätze kurz zu analysieren. Die Bank kann somit einsehen, ob wir kreditwürdig sind.

TARGOBANK Umschuldung als Beispiel:

| TARGOBANK Finanzierung | Neue Finanzierung ING | |

| Restschuld | 35.000 Euro | 35.000 Euro |

| Restliche Laufzeit | 72 Monate | 72 Monate |

| Effektivzins | 9,40% | 7,10% |

| Rate | 631,20 Euro | 594,68 Euro |

| Gesamtkosten | 45.446,60 Euro | 42.817,13 Euro |

| Vorfälligkeitsentschädigung | 175 Euro | |

| Ersparnis | 2.454,47 Euro |

In diesem Fall können wir 2.454,47 Euro an Kosten durch eine Umschuldung sparen. Die Vorfälligkeitsentschädigung, die die TARGOBANK für den Wechsel erhebt, fällt kaum ins Gewicht.

Fazit zum TARGOBANK Kredit erhöhen:

Bei ausreichender Bonität wird man eine Krediterhöhung erhalten. Man sollte allerdings prüfen, ob es nicht noch andere Möglichkeiten gibt. Zu den Möglichkeiten gehört ein neuer Kredit, aber auch eine Umschuldung des alten Kredits.

Welches die beste Option ist hängt maßgeblich davon ab zu welchem Zeitpunkt wir die TARGOBANK-Finanzierung abgeschlossen haben.

Fragen zum TARGBANK Kredit erhöhen

Kommt es zu einer neuen Anfrage bei der SCHUFA?

Bei einer Krediterhöhung wird die TARGOBANK die Kreditwürdigkeit erneut anhand verschiedener Informationsquellen prüfen. Die SCHUFA ist eine Informationsquelle davon. Die Überprüfung selbst ist schufaneutral.

Kann man den Kredit jederzeit erhöhen?

Der TARGOBANK Kredit kann jederzeit erhöht werden, wenn Bonität vorhanden ist. Bei anderen Banken wie der ING fällt eine 4-monatige Wartezeit an. Bei der TARGOBANK ist das nicht der Fall.

Wie oft kann man den Kredit erhöhen?

Es gibt keine maximale Grenze für Krediterhöhungen. Man darf den Kredit so oft erhöhen, wie man möchte.